「金で優勝を買っている」という誤解

「ソフトバンクは金があるから強い」 「他球団から選手を獲ってばかりだ」

プロ野球ファン、特に他球団のファンからよく聞かれる批判です。 確かに、福岡ソフトバンクホークスの親会社は世界的な投資会社であり、資金力は潤沢です。しかし、彼らの強さの源泉は、FA補強(外部調達)だけにあるのでしょうか?

実は、ビジネス的な観点で財務諸表を読み解くと、ソフトバンクの戦略は「金をばら撒く」ことではなく、「安く買って(育てて)、高く売る(活躍させる)」という、極めて合理的な「育成投資モデル」にあることが分かります。

その象徴が、日本球界初となる「3軍・4軍制」の導入です。 今回は、総勢120名を超える巨大組織の維持費と、そこから生まれるリターンを「投資対効果(ROI)」の視点で分析します。

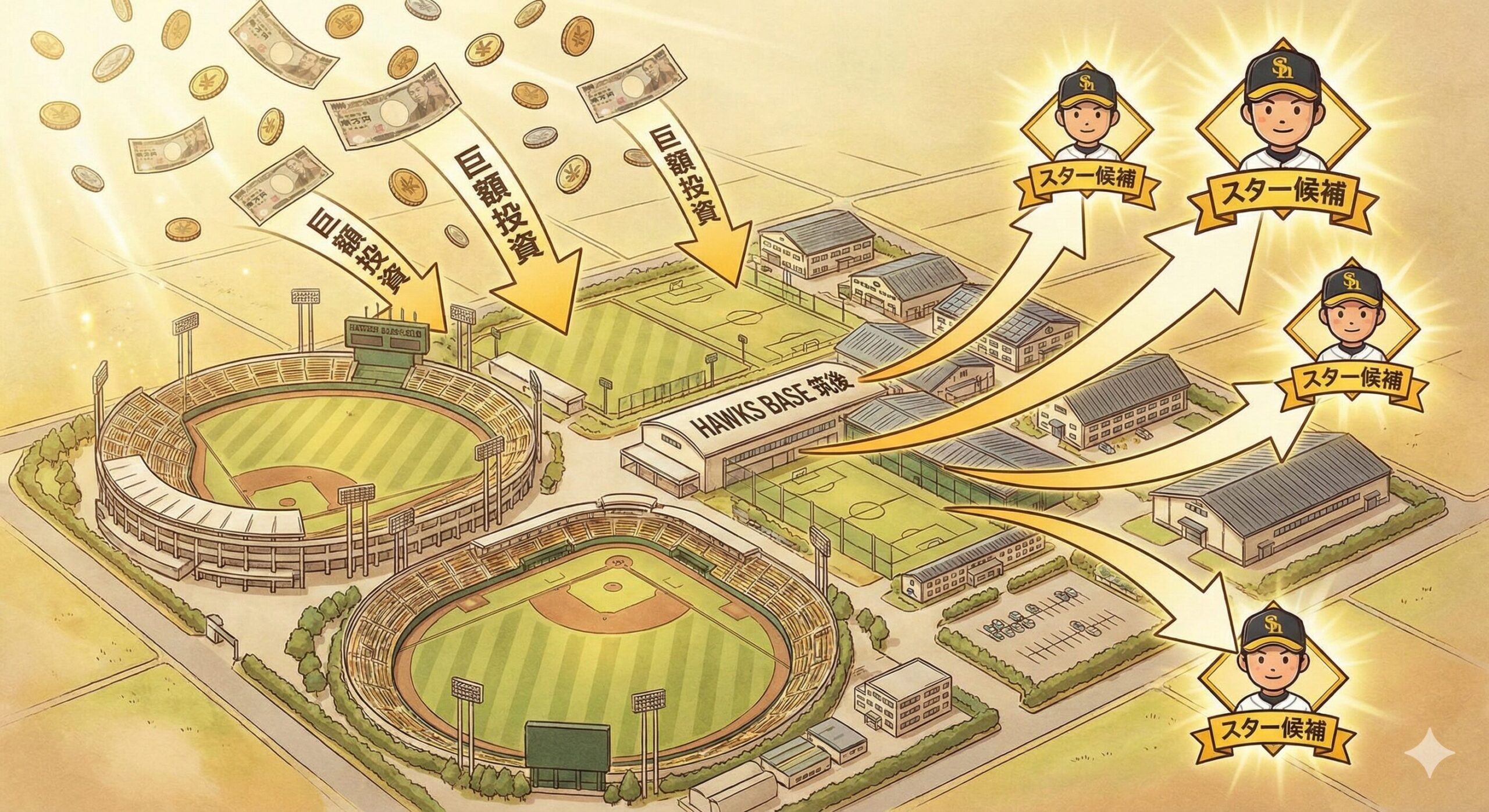

1. 年間維持費20億円?「4軍制」のコスト構造

まず、この巨大システムを維持するためにどれくらいのコストがかかっているのか、概算してみましょう。

通常の球団は支配下選手70名程度ですが、ソフトバンクは育成選手を含めて120名前後を抱えています。

人件費(ランニングコスト)

育成選手の年俸は、最低保証で240万円(※支度金300万円)です。 一軍のスター選手に比べれば「格安」ですが、50人の育成選手を抱えれば、それだけで年間約1.5億〜2億円の人件費がかかります。 さらに、彼らを指導するコーチ陣、トレーナー、スタッフの人件費を含めれば、年間5億〜10億円規模の固定費が上乗せされている計算になります。

設備投資(イニシャルコスト)

2016年、球団はファーム施設「HAWKSベースボールパーク筑後」を開業しました。 総工費は約50億〜60億円と言われています。 4軍までが同時に練習できる広大なグラウンド、最新鋭のトレーニング機器、寮設備。これらはすべて、地方球団なら数年分の補強費が吹っ飛ぶレベルの巨額投資です。

一見すると「無駄遣い」に見えるこのコスト。しかし、次の章でその「リターン」を計算すると、評価は一変します。

2. 「千賀・甲斐モデル」に見る驚異のROI

この育成システムから生まれた最高傑作が、千賀滉大(現メッツ)と甲斐拓也です。 彼らのような「育成出身のスター」を一人でも生み出せば、過去10年分の育成コストは一瞬で回収できるのです。

比較:エース投手を「外部」から調達する場合

もし、千賀投手クラスのエース(15勝投手)をFAやメジャー帰りで獲得しようとしたら、いくらかかるでしょうか?

- 年俸: 4億〜6億円(複数年契約なら総額20億円以上)

- 人的補償: 自チームの有望な選手1名

- リスク: 怪我や環境不適応で活躍しない可能性

検証:エース投手を「育成」から調達した場合

一方、育成ドラフトで入団した千賀投手にかかった初期コストはどうでしょう。

- 支度金: 300万円

- 初期年俸: 270万円

- 育成期間のコスト: 数年間で数千万円程度

つまり、数千万円の投資で、市場価値20億円以上の「商品」を生み出したことになります。 さらに千賀投手はメジャー移籍時に、球団に巨額の譲渡金(ポスティング等の利益)をもたらす可能性もありました(※実際は海外FA権取得による移籍)。

「10億円かけて施設を作り、毎年数億円かけて50人を雇っても、その中から10年に1人、千賀が出ればお釣りが来る」 これが、ソフトバンクの計算式です。これはFAで高い選手を買うよりも、長期的には「圧倒的にコスパが良い(安上がり)」戦略なのです。

3. ベンチャーキャピタル(VC)としての球団経営

ソフトバンクの3軍・4軍制は、ビジネスで言う「ベンチャーキャピタル(VC)」の投資手法に酷似しています。

「多産多死」の法則

VCは、100社のベンチャー企業に投資し、そのうち99社が倒産しても、残りの1社が「Google」や「Facebook」になれば、トータルで莫大な利益を得られます。

野球も同じです。 ドラフト下位や育成枠の選手は、確率論で言えばほとんどが一軍に上がれません。 しかし、ソフトバンクは「母数(分母)」を極限まで増やすことで、「当たり(ユニコーン企業)」が出る確率を物理的に高めています。

- 他球団: 少数精鋭で、全員を育てようとする(失敗できない)。

- ソフトバンク: 大量採用し、競争させ、生き残った化け物だけを吸い上げる(失敗を許容する)。

このドライで合理的な「確率論」こそが、投資会社ソフトバンクのDNAなのです。

4. 4軍制の隠れたメリット:「競争」というスパイス

コスト対効果は「スター発掘」だけではありません。 120人という人数そのものが、組織全体に強烈な「競争原理」を働かせます。

うかうかしていられないドラフト1位

通常の球団なら、ドラフト1位の選手は数年間「お客様扱い」でチャンスを与えられます。 しかしソフトバンクでは、育成出身のハングリーな選手たちが、ギラギラした目でその枠を狙っています。 「ドラ1だからといって安泰ではない」という危機感が、エリートたちの成長も加速させます。

紅白戦が「一軍レベル」に

人数が多いと、チーム内で頻繁に実戦形式の練習(紅白戦)が組めます。 3軍・4軍の選手であっても、身体能力はプロレベル。彼らが「一軍の調整相手」や「壁」になることで、チーム全体の底上げ機能(スパーリングパートナー効果)も果たしているのです。

まとめ:これは「道楽」ではなく「製造業」だ

ソフトバンクの3軍・4軍制を分析すると、以下の結論に至ります。

- FAで完成品を買うより、自前で育てる方が長期的にはROI(投資対効果)が高い。

- 数千万円のコスト(育成選手)は、数億円のリターン(スター選手)のための「宝くじ購入費」である。

- 施設への投資は、優秀な人材を集めるための「採用ブランディング」でもある。

近年、巨人や西武など他球団も追随して「3軍制」を導入し始めました。 これは、「ソフトバンクのやり方が金満だから」ではなく、「ソフトバンクのやり方がビジネスとして正解だったから」に他なりません。

「育成のソフトバンク」。その強さは、札束で選手を殴る強さではなく、札束で「選手が育つシステム(工場)」を建設したことにあるのです。ソフトバンクの強さの秘密、いかがでしたでしょうか?単なる「資金力」ではなく、ベンチャー企業への投資にも似た緻密な「育成システム」が背景にあるという視点は、ビジネスの観点からも非常に興味深いですよね。

MARUYAMAの見解:千賀投手のようなスター選手を自前で育てる合理的な仕組みは、いまや他球団も追随するほどの成功を収めています。グラウンド上のプレーだけでなく、こうした球団の「経営戦略」に注目してプロ野球を観戦すると、また違った面白さが見えてきそうです。皆さんはこの独自の育成モデルについて、どう感じましたか?

{kind=link}